《2023年雲南省降成本實施方案》如何為(wèi)企業減稅降費?

《2023年雲南省降成本實施方案》如何為(wèi)企業減稅降費?

《實施方案》出台背景

2023年7月,雲南省發展和改革委等4部門圍繞國(guó)家發展改革委、工(gōng)業和信息化部、财政部、人民(mín)銀行《關于做好2023年降成本重點工(gōng)作(zuò)的通知》要求,在充分(fēn)吸納國(guó)家文(wén)件内容的基礎上,結合我省實際,重點制定八個方面27項任務(wù),出台了《2023年雲南省降成本實施方案》,逐條明确責任單位,細化分(fēn)工(gōng)。

《實施方案》現實意義

黨的二十大報告明确提出:要毫不動搖鞏固和發展公(gōng)有(yǒu)制經濟,毫不動搖鼓勵、支持、引導非公(gōng)有(yǒu)制經濟發展。降成本是供給側結構性改革的重要内容,是助力實體(tǐ)經濟企業輕裝(zhuāng)上陣、提升競争力的一項重要舉措。當前,經濟社會正在恢複常态化運行,經濟運行正持續向好。但同時我們應該看到,疫情後的國(guó)際環境仍然複雜嚴峻,經濟回升内生動力弱,實體(tǐ)經濟企業經營發展面臨多(duō)方挑戰,在此背景下,降成本舉措有(yǒu)着雪(xuě)中(zhōng)送炭、添力加火的特殊現實意義。一是對個人,降成本措施在一定程度上緩解了經營者焦慮,對公(gōng)衆逐步提升經濟預期,促進内生消費具(jù)有(yǒu)積極影響。個體(tǐ)工(gōng)商(shāng)戶是實體(tǐ)經濟的重要組成部分(fēn),也是參與實體(tǐ)經濟發展的重要力量,活躍個體(tǐ)工(gōng)商(shāng)戶将影響着整個市場的發展成色。二是對企業,降成本措施不僅能(néng)減輕公(gōng)司稅負負擔,也能(néng)一定程度提高現金周轉率,為(wèi)企業夯實經營規模。三是對國(guó)家,降成本措施能(néng)夠進一步緩解國(guó)内内生動力不足問題,助力企業防風化債能(néng)力不斷提升,強化社會主義市場經濟韌性,為(wèi)下步經濟恢複帶來的全面健康發展提供更有(yǒu)力支撐。

《實施方案》主要内容

(一)針對小(xiǎo)規模納稅人

《實施方案》規定“對月銷售額10萬元以下的小(xiǎo)規模納稅人免征增值稅,對小(xiǎo)規模納稅人适用(yòng)3%征收率的應稅銷售收入減按1%征收增值稅”。

1.小(xiǎo)規模納稅人概念定義

小(xiǎo)規模納稅人是指年銷售額在規定标準以下,會計核算不健全,不能(néng)按規定報送有(yǒu)關稅務(wù)資料的增值稅納稅人。符合以下條件的企業可(kě)認定為(wèi)小(xiǎo)規模納稅人:

●年應稅銷售額未超過100萬元的工(gōng)業企業。

●年應稅銷售額未超過180萬元的商(shāng)業企業。

●年應稅銷售額未超過100萬元的飲食服務(wù)業企業。

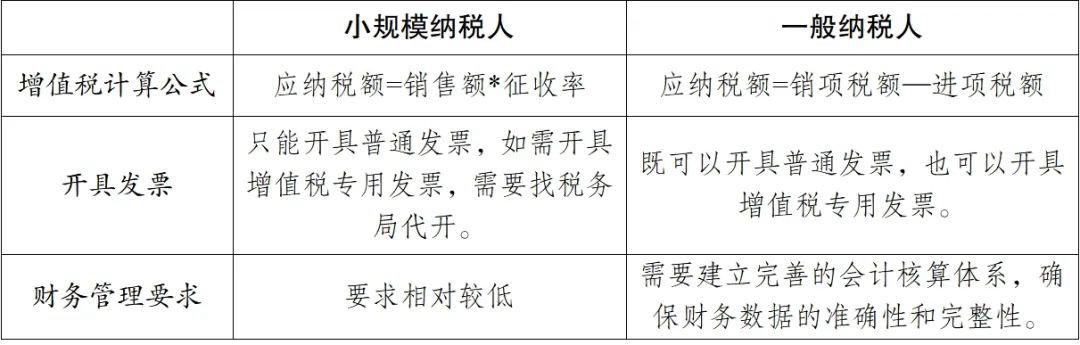

2.與一般納稅人的區(qū)别

注:銷售貨物(wù)、提供加工(gōng)修理(lǐ)修配勞務(wù)、提供應稅銷售服務(wù)(除另有(yǒu)規定)以及銷售無形資産(chǎn),均适用(yòng)3%征收率。

3.減免标準和運用(yòng)

小(xiǎo)型房地産(chǎn)公(gōng)司A為(wèi)小(xiǎo)規模納稅人,公(gōng)司選擇按月申報。

(1)假設2023年2月取得銷售收入10萬元(含稅),符合小(xiǎo)規模納稅人免征增值稅政策。則:

當期不含稅銷售額:

100000÷(1+1%)=99009.9元

免稅稅額:

99009.9*1%=990.1元(可(kě)轉入公(gōng)司的其他(tā)收益科(kē)目)

(2)假設2023年2月取得銷售收入為(wèi)15萬元(含稅),無法享受小(xiǎo)規模納稅人免征增值稅政策,則:

①減免前(按3%稅率計算):

當期不含稅銷售額:

150000÷(1+3%)=145631.07元

當期應納稅額(3%):

145631.07*3%=4368.93元;

②減免後(按1%稅率計算):

當期不含稅銷售額:

150000÷(1+1%)=148514.85元

當期應納稅額(1%):

148514.85*1%=1485.15元;

③當期減征稅額:

4368.93-1485.15=2883.78元。

(3)假設A公(gōng)司選擇按季申報,1月銷售收入為(wèi)10萬元,2月銷售收入為(wèi)15萬元,同時向其他(tā)建築企業支付分(fēn)包款8萬元,3月銷售收入為(wèi)12萬元,則2023年第一季度合計銷售額29萬元(10+15-8+12),未超過30萬元,則可(kě)以享受小(xiǎo)規模納稅人免稅政策。

因此,小(xiǎo)規模納稅人可(kě)以根據自身實際經營情況選擇實行按月納稅或按季納稅。但需要注意的是,納稅期限一經選擇,一個會計年度内不得變更。

(二)針對生産(chǎn)、生活性服務(wù)業納稅人

《實施方案》規定“對生産(chǎn)、生活性服務(wù)業納稅人分(fēn)别實施5%、10%增值稅加計抵減”。

1.生産(chǎn)、生活性服務(wù)業納稅人概念定義

2.減免标準和運用(yòng)

B公(gōng)司(生活服務(wù)業)為(wèi)一般納稅人,當期産(chǎn)生的銷項稅額2000元,進項稅額1800元(假設上期無留抵)。

①減免前:應繳納增值稅:

2000-1800=200元;

②減免後:本期加計抵減額:

1800(進項)×10%(加計抵減比例)=180元;

本期最終應繳納增值稅額=200-180=20元。

(三)針對小(xiǎo)型微利企業

《實施方案》規定“對小(xiǎo)型微利企業年應納稅所得額不超過100萬元的部分(fēn)減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅。”

1.小(xiǎo)型微利企業概念定義

小(xiǎo)型微利企業是指從事國(guó)家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資産(chǎn)總額不超過5000萬元等三個條件的企業。

2.減免标準和運用(yòng)

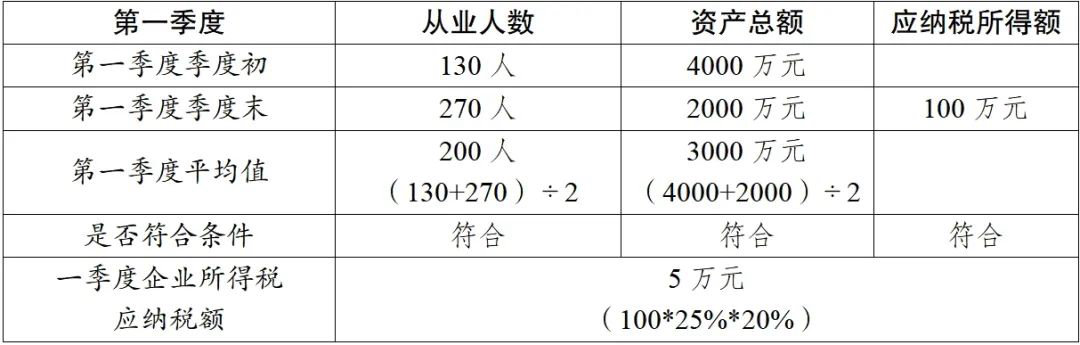

C公(gōng)司從事非限制性和禁止行業,2023年第一季度信息如下:

小(xiǎo)型微利企業所得稅統一實行按季度預繳,同時,由于要進行條件認定,企業需留存從事行業不屬于現已和禁止行業的說明、從業人數和資産(chǎn)總額等情況,以應備查。

(四)針對個體(tǐ)工(gōng)商(shāng)戶

《實施方案》規定“對個體(tǐ)工(gōng)商(shāng)戶年應納稅所得額不超過100萬元的部分(fēn)(最新(xīn)政策已提高至“不超過200萬元”),在現行優惠政策基礎上減半征收個人所得稅。”

1.個體(tǐ)工(gōng)商(shāng)戶概念定義

個體(tǐ)工(gōng)商(shāng)戶是指在法律允許的範圍内,依法經核準登記,從事工(gōng)商(shāng)經營活動的自然人或者家庭。

2.計算公(gōng)式

減免稅額=(經營所得應納稅所得額不超過200萬元部分(fēn)的應納稅額-其他(tā)政策減免稅額×經營所得應納稅所得額不超過200萬元部分(fēn)÷經營所得應納稅所得額)×50%。

3.減免标準和運用(yòng)

假設王某為(wèi)個體(tǐ)工(gōng)商(shāng)戶,2023年應納稅所得額為(wèi)2,100,000元(适用(yòng)稅率35%,速算扣除數65,500),同時可(kě)以享受殘疾人政策減免稅額2,000元,則:

王某該項政策的減免稅額為(wèi)316297.62元【(2000000*35%-65500)-2000*2000000÷2100000】*50%。

工(gōng)作(zuò)建議

(一)加大政策宣傳,做好政策解讀

一是建議各級政府部門拓寬政策宣傳面,通過政府門戶網站、移動媒介、新(xīn)媒體(tǐ)等進一步提高本系統服務(wù)對口相關納稅人、繳費人對政策知曉度和掌握度的能(néng)力。二是建議各級稅務(wù)部門“點對點”“面對面”深入基層、企業和行業協會,研究解決政策落實中(zhōng)存在的困難和問題,做好政策解讀工(gōng)作(zuò),提升服務(wù)成效。三是建議各級政務(wù)服務(wù)管理(lǐ)部門對申報、審批等涉企政策開展“回頭看”,進一步簡化程序、優化流程,切實把政策變成操作(zuò)規程,讓經辦(bàn)人員能(néng)操作(zuò)、會執行,讓企業看得懂、易辦(bàn)理(lǐ)。四是建議有(yǒu)關省直部門做好政策後續評估分(fēn)析,加強工(gōng)作(zuò)協同和信息共享,按時間節點和行業領域跟蹤總結政策開展的階段性成效,包括落實舉措、亮點經驗、市場主體(tǐ)感受等,形成全省“一盤棋”工(gōng)作(zuò)合力,共同推進減稅降費工(gōng)作(zuò)落實落地。

(二)重視政策運用(yòng),追蹤政策變化

一是根據政策适用(yòng)主體(tǐ)範圍和标準,對照對标自身企業性質(zhì)和實際情況,用(yòng)好用(yòng)足政策紅利。二是及時向稅務(wù)和财政部門反饋政策執行運用(yòng)中(zhōng)存在的困難,尋求相關政府部門和行業機構的指導和支持,疏通政策推進的堵點、難點。三是企業要根據實際情況和需求及時制定财會人員培訓計劃,邀請專家學(xué)者開展專業指導,交流新(xīn)政策新(xīn)動态,同時加強财會職業道德(dé)課程建設。

轉自公(gōng)衆号學(xué)會觀察,譚緩秋 ,如有(yǒu)侵權請聯系删除,謝(xiè)謝(xiè)。

+86-13330501839

haohong@haohongscm.com

昆明市官渡區(qū)彩雲北路浩宏國(guó)際物(wù)流交易中(zhōng)心信息樓6樓

友情鏈接